强烈建议中产阶层一定要同时配置医疗险和重疾险,百万医疗险当然可以,最好是配置高端医疗险。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

一、中产:买医疗险,也要买重疾险

1、患白血病,该买医疗险,还是重疾险?

你认为下面这个人应该先买医疗险,还是先买重疾险?文章源自懂问帝-http://www.fjhxhsj.com/18496.html

我家小时工大姐,前一段说起自己堂弟家的事儿。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

四十多岁的堂弟,突然被老家县医院确诊血癌(白血病),因为付不起医疗费,被医院下了逐客令——建议到北京大医院看看,我们这治不了。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

连老家医院的费用都付不起,哪敢到北京看?儿子上大学、女儿上高中,他很想活下去——全家的生活费都指着他现挣现花,现在手里连1万块钱都拿不出来。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

堂妹(堂弟的亲姐姐)家里经济条件很不错,男人是中学校长,堂妹做生意。但不愿意给弟弟出钱治病。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

我第一反应是:“这也太没良心了,这可是活生生的人命啊,自己亲弟弟怎么能不救?”文章源自懂问帝-http://www.fjhxhsj.com/18496.html

小时工解释说,堂妹答应将来照顾好侄子侄女,上大学、结婚的费用都包了。让弟弟保守治疗(其实就是在家等死),不要拖垮整个家庭。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

小时工问我:如果有保险,能让他多活几个月吗?我不了解他是什么类型的血癌,医学上有没有可能治愈,但我知道有医疗险的话,至少不用在家等死,会有勇气去了解可能的救治手段。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

如果有重疾险的话,至少儿子闺女现在的生活不用有求于人,还可以考虑骨髓移植。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

小时工的堂弟家算是低收入群体,但放眼城市中产阶层,有多少家庭,是花上百万医药费不眨眼的?文章源自懂问帝-http://www.fjhxhsj.com/18496.html

又有多少家庭,是主劳力几个月、几年不上班,家里生活不受影响的?文章源自懂问帝-http://www.fjhxhsj.com/18496.html

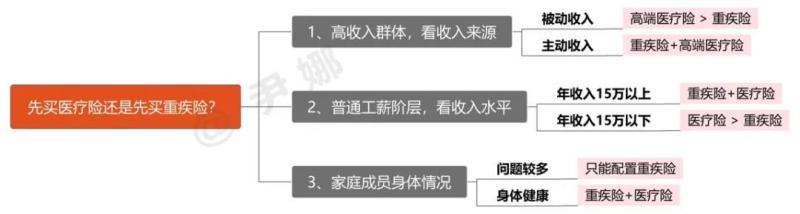

在重疾险或医疗险中二选一的,有两类人:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

一类人是有资格做选择题的——比如家里资产几十亿,花个几百万跟玩儿似的,不买医疗险不会治不起病,不买重疾险不会活不下去;文章源自懂问帝-http://www.fjhxhsj.com/18496.html

另一类人,无力做解答题,所以只能做选择题——比如拿不出一两万的保费买重疾险,就只能买医疗险;或者身体情况不好,买不上医疗险,只能买重疾险。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

绝大部分中、高收入群体,只买其中之一的后果,就是风险自担。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

2、重疾险和医疗险有什么区别?

普通医疗险管生存,重疾险管生活;中高端医疗险管就医品质,重疾险管生活品质。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

(1)治病费用,靠医疗险报销

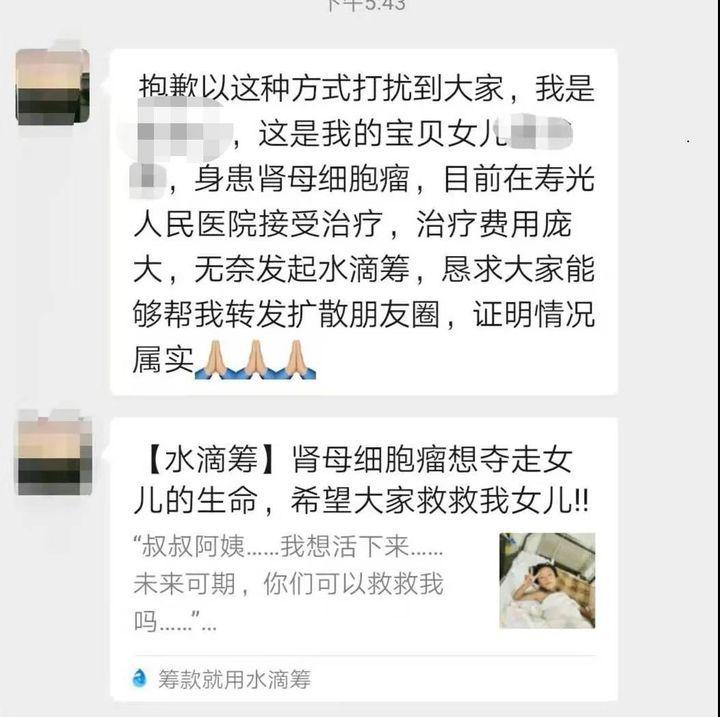

这位患肾母细胞瘤的宝宝,躺在医院里,妈妈在到处发水滴筹,哪怕有一份普通的百万医疗险,可以报销住院的医疗费,父母也不至于焦急至此啊。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

医疗险可以报销治病费用:可以是公立医院的,也可以是特需部、国际部的,还可以是私立医院或者国外医院的费用——看你买的是什么类型的医疗险产品。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

对于收入水平较低的家庭,比如小时工的弟弟家,每年结余不多,但还是有必要花上两三千块钱,给全家人配置一份普通医疗险,解决公立医院的住院费用。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

对于中等收入家庭,比如城市年收入二三十万的白领家庭,买个中端医疗险,可以报销特需部的住院费用。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

对于中高收入家庭,比如年收入五六十万或以上的家庭,买个高端医疗险,可以解决私立医院,或是海外就医费用。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

(2)治病养病时的生活开销,靠重疾险补偿

这个故事是最近刚理赔的一位客户。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

如果他只有医疗险,没有重疾险,少赔70万。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

他30岁出头的年纪,某国企中层干部,年薪50万左右,长期加班,工作压力很大。前阵子突发脑血管堵塞,紧急做了开颅手术,目前还在休养期。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

这个开颅手术没多少钱,不到10万而已。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

但这个病休养期很长,他至少要休养半年,半年之后看恢复情况再听医生建议是否能恢复工作。而且如果恢复不好,可能还要再开颅。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

恢复工作,也不是恢复以前的工作。他的身体情况无法再承担以前那么大压力的工作了,他自己不愿意,领导也不愿意。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

怎么办呢?收入差不多的岗位,都是类似的高压工作;想要把工作量和压力降下来,就要找个更低职级、责任更轻的岗位,甚至是换到普通员工岗,年收入将变成30万,甚至20万。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

每年减少20-30万收入,什么概念呢?他家房贷正好一年20万;孩子幼儿园一年10来万,全家人一年生活支出也得20来万。哪个能省?文章源自懂问帝-http://www.fjhxhsj.com/18496.html

他去年在我这里配置了70万保额重疾险,一下子赔了70万,而且后面保费还不用交了,还有一次重疾保障。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

这70万,够支付他家一年多的生活运转费用。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

说到这,想起第3个故事。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

我一位高中同学的小学同学,儿子9岁,白血病,正在等着做骨髓移植,父母双方都放下工作陪着孩子,已经3个多月了。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

爸爸在医院外面租个房子,负责洗衣、做饭(白血病儿童不能吃外边的饭,也不能吃医院的,必须自己做;衣服也得紫光消毒)。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

妈妈在医院里陪着儿子,腰穿、化疗……文章源自懂问帝-http://www.fjhxhsj.com/18496.html

一场大病,带来的不仅仅是医院里的高昂费用,还有工薪阶层的很长一段时间的收入。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

重疾险就是解决收入损失的,或者说,是解决生活运转问题的。而医疗险是解决不了这个问题的,医疗险只能报销医院里发生的医疗费。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

二、为什么中产家庭一定要买高端医疗险?

这个故事主角,是我在明亚的同事,一位40多岁,从事保险十余年的姐姐,人非常坚强可敬。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

她从2018年患上了恶性肿瘤,每年的花费都在百万元以上,她重疾险赔了140万,中端医疗险和百万医疗险一共赔了180万元。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

但如果她有1份每年交费1万块钱的高端医疗险,这3年,可以少受很多罪,少花200多万元。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

以下内容来自她发表在南方周末的文章《一案四轮十五赔,我的保险理赔故事》。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

她得了一种中枢神经系统肿瘤,室管膜瘤,高位截瘫已经三年多了,脖子以下无法活动,甚至无法自主呼吸。从生病至今已经辗转了6家医院。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

第1家医院:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

同事2018年发病很急,而且非常严重,很多医院和专家都不敢收,敢收的又说要排队半个月以上才能手术,但当时她的情况,根本连一周都支撑不了。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

后来幸亏她有一份中端医疗险,包括紧急医事服务,保险公司帮她安排住进了某神经外科医院下属的私立医院(天坛普华),当天就进行了手术,从鬼门关拉了回来。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

但是这家医院费用很贵,一个半月,花了近80万元,合平均每天1.45万元。因为同事没有高端医疗险,不能报销,于是为了节省医疗费用,病情稳定后,同事决定转院。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

第2家医院:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

但由于气管切开带着呼吸机,同事需要住到支持有创呼吸机的病房。她有两个选择:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

一是住到公立医院普通部,社保能报销一部分,她买的普通医疗险能报销剩余的部分,但只能住进ICU,家属不能陪着。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

二是住到公立医院国际部,有支持有创呼吸机的单间病房,家属可以陪同,但社保不能报销,她买的中端医疗险可以报销一部分,但也只能100来天,之后费用就得自己掏。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

同事先是动用很多关系,进了一家知名医院的ICU。她说,她在ICU体验了什么是“度秒如年”。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

因为她不能动也不能说话,ICU医护人员,更多的是关注体征监控仪器上的数据,在私立医院住院时每2个小时帮患者翻一次身,而在ICU整宿不给翻身,也没人在旁及时清理痰液,仅仅是在脑袋一侧放几张纸巾。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

第3家医院:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

几天后她就从ICU出来,转进了中日友好医院的国际部。这里有支持有创呼吸机的单间病房,家属和护工可以24小时陪护,医护人员的服务也要好得多。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

但每天费用要超过1万元,她的中端医疗险最多支持3个月。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

第4家医院:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

三个月后,由于中端医疗险保额即将用尽,同事又转到了一家公立康复医院。非常幸运的是,在重症病区找到一个套间单独住了进去,而且不限制陪护人员。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

这里属于公立医院的普通部,每天的费用大约是国际部的四分之一,社保可以负担一部分,剩下的虽然需要先行支付,但她的普通百万医疗险,可以申请报销了。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

2019年全年,同事在这家医院花了80万,社保报销了一半,百万医疗险报销了另一半。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

但2020年1月新冠疫情突发,这家医院成为疫情的定点医院,需要腾空全部病房,大年三十那天,同事再次紧急转院。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

第5家医院:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

这次同事进了望京的一家私立医院,这里的医疗费用高昂且无法通过普通医疗险、中端医疗险报销,只有高端医疗险才能报销。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

第6家医院:文章源自懂问帝-http://www.fjhxhsj.com/18496.html

4个月后同事又找到了一家康复医院的单人病房,医护服务非常好,虽然也是私立医院,但社保能报销一部分。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

……文章源自懂问帝-http://www.fjhxhsj.com/18496.html

同事的治疗仍在继续,希望这家康复医院能为她提供一个稳定的医疗环境,不要再受转院之苦。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

如果有一份高端医疗险,可以省去这前后6家医院的辗转,少花200万左右的私立医院医疗费用。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

这位同事说:私立医院、国际部,这并不一定是为了奢侈和舒服,有时候可能是无奈的必须。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

高端医疗险,保额高达上千万,是解决就医环境和高昂的就医费用的。当患有这样的大病,私立医院的就医环境,就不是为了奢侈享受,而是为了生存。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

所以,我建议中产家庭,一定要配置一份保额千万元的高端医疗险,想节省预算,可以设置免赔额,只买住院保障。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

三、完整的家庭保障是什么样的?

重疾险+医疗险,是不是就够了?文章源自懂问帝-http://www.fjhxhsj.com/18496.html

1、意外伤残风险

2019年3月,明亚保险经纪人郑美霞(公众号:美加笔记)的客户L先生,前往呼伦贝尔出差途中被大卡车追尾,副驾同事脑部震荡,L主驾,双侧多发肋骨骨折,肝脾受损,就近紧急救治之后,伤情稳定,接着转回北京,在北医三院实施手术,术后鉴定伤残等级为8级。手术后在家养伤半年左右。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

L先生的情况并不属于重疾险的赔付范围,他买了100万保额意外险,赔付了30万元,弥补了停工半年的收入损失(事实上L先生因为是工伤,单位并没有停发工资,但对于绝大多数意外事故来说,伤残会造成收入损失)。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

覆盖伤残风险,要配置意外险。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

2、家庭经济支柱身故风险

D先生从事儿童教育工作,是家庭经济支柱,妻子是公司文员,他们有一对可爱的双胞胎女儿,一家人其乐融融。2019年11月D先生因为车祸不幸身故。D先生去世后,妻子要靠微薄的收入,独自养大两个双胞胎女儿,养不起可能还要带着两个女儿改嫁。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

覆盖身故风险,要配置寿险。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

3、长寿风险

还有一种风险就是长寿。长寿,可能是喜事儿,也可能是“噩梦”——看有没有足够的养老钱。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

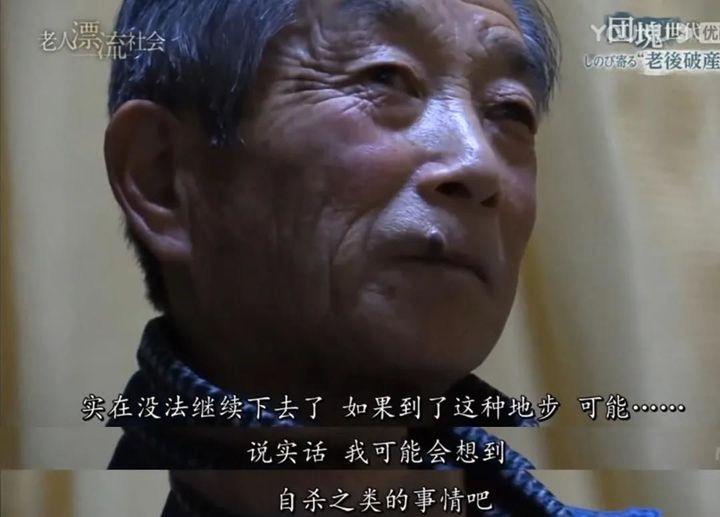

在《老后破产:名为长寿的噩梦》这部著名的日本纪录片中。年轻时在东京大型运输公司做营销员的河口先生,年薪一度超过1000万日元(合人民币62万),现在69岁的他每月领14万日元(合人民币8500元)养老金,不够生活费,为了节省交通费,他每两个月探望一次九十多岁的老母亲。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

另一位养老金同样不够用的青山先生则这么说:“如果钱都花完了,可能会考虑自杀之类的事情。”文章源自懂问帝-http://www.fjhxhsj.com/18496.html

覆盖长寿风险,要配置养老年金保险,给老年的自己提供源源不断的现金流。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

我们无法改变命运,但是可以用保持尊严和控制感的方式来处理它。文章源自懂问帝-http://www.fjhxhsj.com/18496.html

评论